[ad_1]

Washington, DC: El 10 de septiembre, el Directorio Ejecutivo del Fondo Monetario Internacional (FMI) concluyó las consultas del Artículo IV con la República Dominicana y revisó y aprobó la evaluación preparada por el personal técnico sin celebrar una reunión.

Un historial de políticas sólidas y marcos institucionales sólidos han ayudado a la República Dominicana a lograr un crecimiento económico sólido y resiliente con baja inflación durante las últimas dos décadas.

Las medidas de política eficaces contribuyeron a una moderación del crecimiento, permitiendo que la inflación regresara rápida y sosteniblemente a su nivel objetivo el año pasado y respaldando posteriormente la recuperación, mientras que una estrecha vigilancia del sector financiero apoyó la estabilidad macrofinanciera. Las mejoras planificadas al marco de políticas y reformas estructurales más profundas, en particular reformas integrales de los sectores tributario y energético, tienen el potencial de promover aún más la estabilidad, la competitividad y el crecimiento inclusivo.

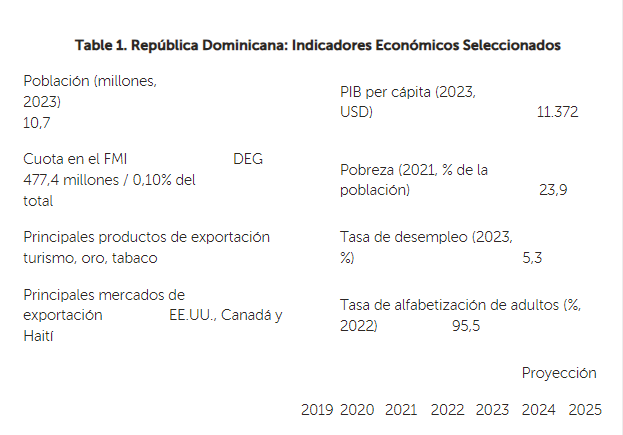

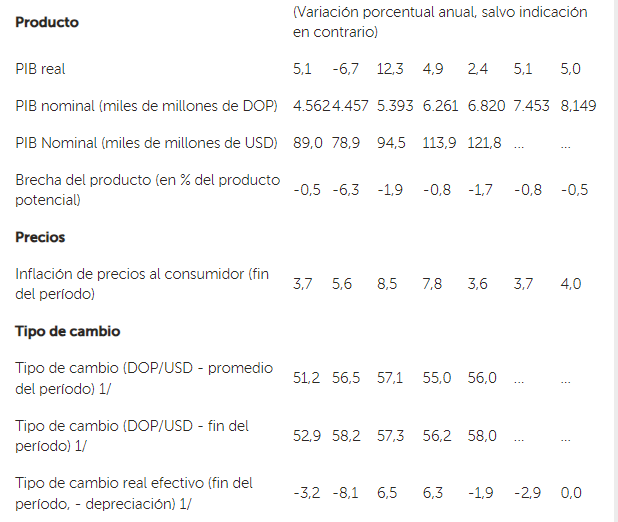

Después de una fuerte recuperación pospandemia, el crecimiento económico se desaceleró al 2,4 por ciento en 2023 debido a condiciones financieras globales e internas más estrictas, una débil demanda de exportaciones y factores internos temporales, principalmente climáticos.

La desaceleración del crecimiento, junto con la caída de los precios de las materias primas, llevaron a que la inflación se acercara al rango objetivo (4 ± 1 por ciento) antes de lo esperado.

En respuesta, el Banco Central de la República Dominicana (BCRD) redujo de manera prudente y apropiada su tasa de interés clave, permitiendo una mayor flexibilidad del tipo de cambio y aumentando sus intervenciones cambiarias para compensar la volatilidad diaria del tipo de cambio. Asimismo, la política fiscal se ajustó prudentemente para ayudar a la economía.

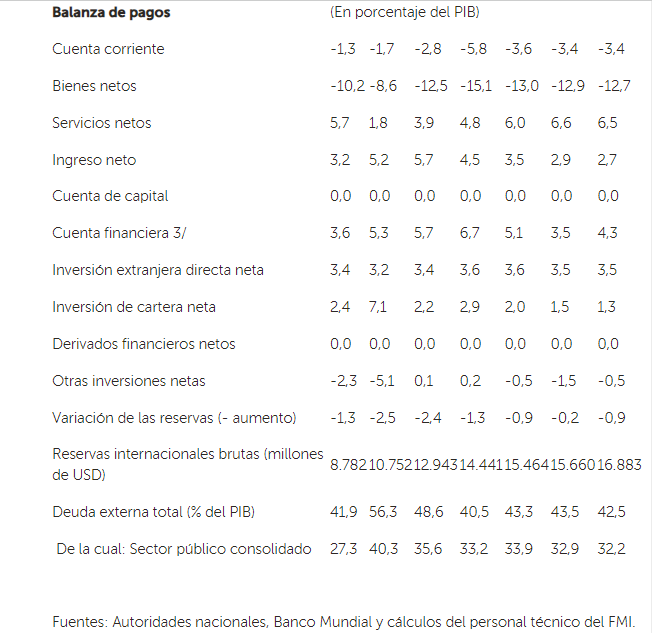

El déficit de cuenta corriente en 2023 se redujo significativamente al 3,6 por ciento del PIB y se financió íntegramente con inversión extranjera directa (IED). El sector financiero pudo capear bien el período de restricciones de la política monetaria y menor crecimiento y está adecuadamente capitalizado y es rentable.

Respaldadas por la solidez de las políticas y los fundamentos macroeconómicos, las perspectivas son positivas a pesar de la elevada incertidumbre, especialmente global. Para 2024 y en el mediano plazo, se espera que el crecimiento del PIB real se acerque a su tendencia de largo plazo del 5 por ciento, con una inflación en torno al objetivo del 4 por ciento. Se espera que el déficit en cuenta corriente disminuya gradualmente hasta menos del 3 por ciento del PIB y seguirá financiándose íntegramente con inversión extranjera directa.

Los riesgos a corto plazo para el desempeño económico derivados del endurecimiento de las condiciones financieras mundiales, las tensiones geopolíticas y la volatilidad de los precios de las materias primas han disminuido desde el año pasado, pero siguen siendo elevados y con tendencia a la baja. Si las reformas clave se implementan con éxito, los riesgos a mediano plazo serán más equilibrados y tenderán a aumentar.

Evaluación de la junta

Al concluir la consulta del Artículo IV de 2024 con la República Dominicana, los Directores Ejecutivos confirmaron la evaluación del personal técnico de la siguiente manera:

Un historial de políticas sólidas y marcos de políticas institucionales sólidos ha ayudado a la República Dominicana a lograr un crecimiento económico sólido y resiliente con baja inflación durante las últimas dos décadas. Las medidas de política eficaces contribuyeron a una moderación del crecimiento, lo que permitió que la inflación regresara rápida y sosteniblemente a su nivel objetivo en 2023. Las autoridades brindaron apoyo político oportuno para respaldar la recuperación y, al mismo tiempo, monitorearon de cerca el sector financiero. La posición exterior mejoró significativamente en 2023 y estuvo en línea con los fundamentos económicos y las directrices recomendadas.

A pesar de la gran incertidumbre, especialmente a nivel mundial, las perspectivas son positivas. Para 2024 y años posteriores, se pronostica un crecimiento del PIB real cercano a su tendencia a largo plazo del 5 por ciento, con una inflación cercana a la meta (4 ± 1 por ciento).

A mediano plazo, se espera que el déficit en cuenta corriente, que se espera que se financie enteramente con inversión extranjera directa, se reduzca gradualmente. A corto plazo predominan los riesgos a la baja, por ejemplo una política monetaria más restrictiva en EE.UU. a largo plazo, la intensificación de los conflictos regionales o la aparición de fenómenos meteorológicos locales extremos, pero a medio plazo son más equilibrados y tienden a en algunos casos las reformas se están implementando con éxito. La capacidad espacial existente, la ampliación de los planes de cuotas y la formulación de políticas sólidas y flexibles pueden ayudar a abordar los shocks negativos.

En el corto plazo, las prioridades de política deberían seguir centrándose en mantener la estabilidad macroeconómica y financiera, incluido el aumento de la flexibilidad del tipo de cambio. La normalización de la política monetaria puede continuar siempre que la economía siga bajo presión y la inflación se mantenga firmemente dentro del corredor objetivo.

Aún es necesario priorizar medidas para acelerar la recapitalización del Banco Central con el fin de fortalecer su autonomía. Se deben continuar los esfuerzos para profundizar el mercado cambiario, ampliar el uso de mecanismos de cobertura y limitar las intervenciones cambiarias a shocks importantes que conduzcan a cambios desestabilizadores en las primas de cobertura y financiamiento, a fin de seguir apoyando la flexibilidad del tipo de cambio y mejorar así aún más la efectividad del sistema de metas de inflación. Si bien las reservas internacionales son generalmente suficientes según los indicadores tradicionales, es necesario acumular reservas adicionales para aumentar las posibilidades de hacer frente a shocks futuros.

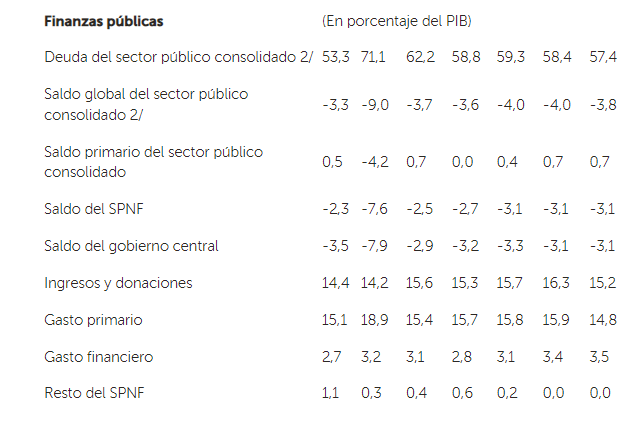

La política fiscal debe seguir centrándose en restaurar el espacio fiscal y abordar el gasto esencial. La Ley de Responsabilidad Presupuestaria y su implementación prevista son dignos de acogida y representan pasos importantes para consolidar aún más la política a mediano plazo y garantizar aún más la sostenibilidad de la deuda. La consolidación presupuestaria gradual planificada por las autoridades de conformidad con esta ley es adecuada para poner la deuda en un nivel bajo. clara tendencia a la baja y que la política presupuestaria cree margen.

Lo que se necesita es una reforma fiscal integral que aumente de manera sostenible los ingresos fiscales y mejore la eficiencia del gasto aboliendo las exenciones fiscales y ampliando la base impositiva, en particular reduciendo los subsidios en el sector eléctrico y las transferencias no focalizadas. Esto creará espacio para el gasto en desarrollo necesario (incluida la infraestructura resistente a los desastres) para promover el crecimiento inclusivo.

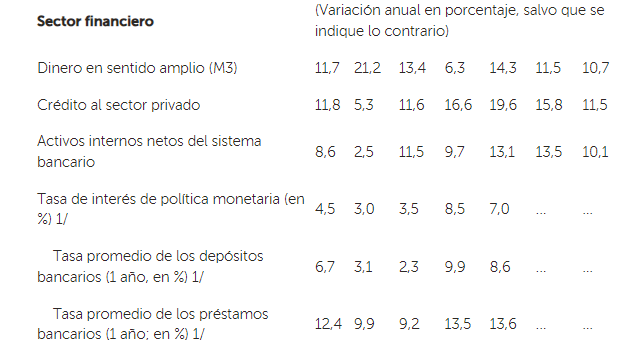

El sector financiero sigue siendo resiliente y está adecuadamente capitalizado; Asimismo, deben continuar los esfuerzos para modernizar el marco regulatorio de acuerdo con los últimos estándares internacionales. La industria pudo capear bien la fase de altas tasas de interés y bajo crecimiento en 2023.

Las pruebas de resistencia muestran que el sector bancario es capaz de absorber diversas perturbaciones. Dado el aumento de las tasas de interés a más largo plazo y las recuperaciones anteriores del crecimiento del crédito, sigue siendo necesario un seguimiento cuidadoso para contener la acumulación de vulnerabilidades. Modernizar el marco regulatorio financiero y de supervisión, junto con ampliar el conjunto de herramientas macroprudenciales y cerrar las brechas regulatorias y de supervisión (incluidas las cooperativas de crédito), aumentará aún más la resiliencia del sector financiero.

Los esfuerzos continuos para mejorar las instituciones públicas y el clima de negocios son cruciales para sostener la sólida trayectoria de inversión y crecimiento. Para seguir fortaleciendo el marco de la política fiscal y la eficiencia de los gastos y los ingresos, es necesario seguir mejorando y fortaleciendo la gestión de las finanzas públicas. Las reformas educativas y del mercado laboral, junto con nuevas mejoras en los logros sociales y la introducción de políticas de adaptación y mitigación del cambio climático, serán cruciales para apoyar un crecimiento inclusivo y resiliente y reducir aún más las vulnerabilidades. Las autoridades deben continuar sus esfuerzos para implementar plenamente el pacto eléctrico

[ad_2]

{kind=link}